相关推荐

火爆的VR给我们带来了真正的价值吗?

最近,大家都有所觉察,VR(Virtual Reality,中文:虚拟现实)实在是太火了。2016年 被称为 “VR 产业元年”。有相关调查显示,全球范围内超 75%的受访者表示对 VR 产品有过了解和关注,超 40%的受访者表示,会在两三年内购买 VR 产品。

不同领域的企业,只要是可以介入 VR 的,都坐不住了,像游戏、旅游、电商、文娱、家装等等领域的企业。大家都通过收购或自建团队攻入 VR 市场,抢占一席之地。

投资人也逐渐将注意力从 O2O、B2B 等热门领域转向了 VR。以蚁视科技、大朋 VR 等为首的 VR 企业陆续完成高额融资,吹响了 VR 火爆来临的号角。

第一部分:

在本文的第一部分,让我们通过一系列数据,来看看 VR 是如何火起来的,现在到底有多火?

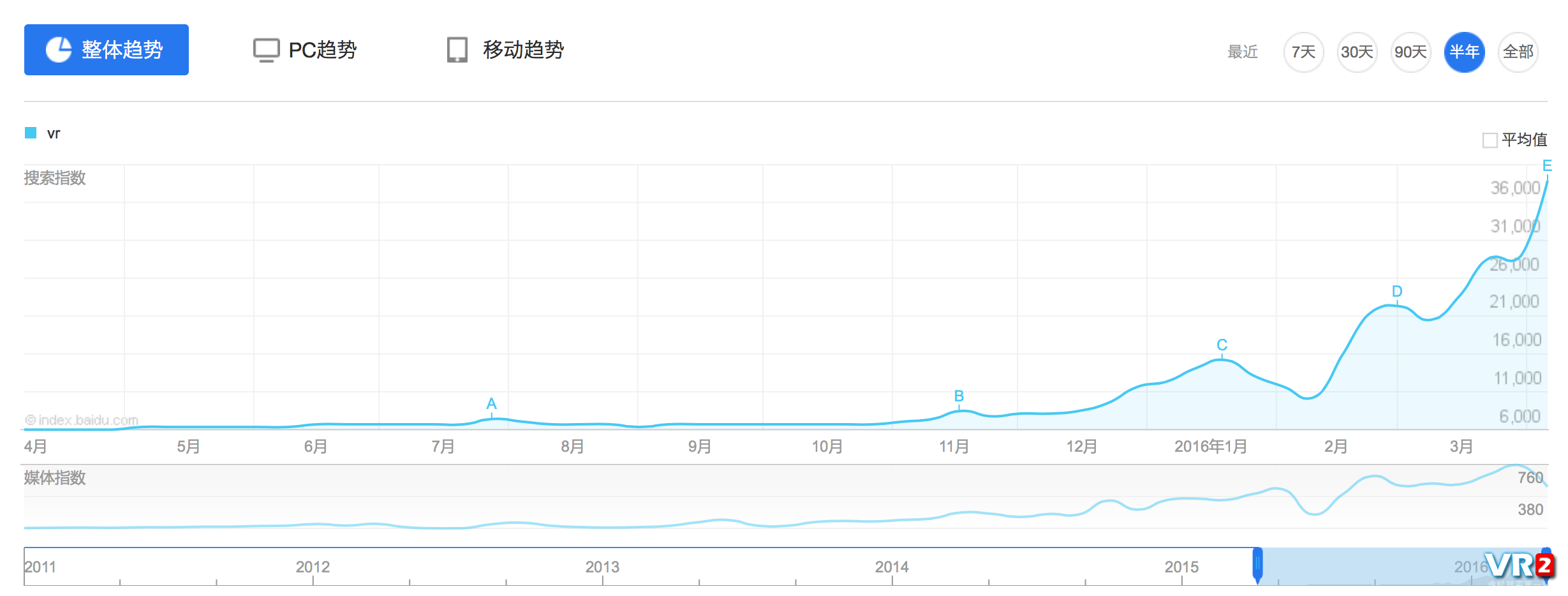

一、搜索指数

首先从百度指数来看 “VR” 一词的热度情况,时间选取从去年4月 到今年3月 底。从指数可以明显看到,“VR” 在 2015年11月 之前,都是非常平稳的态势。从 11月 份开始,“VR” 的关注度开始以缓慢的趋势上涨。这得益于一些 VR 概念在国内被提出,继谷歌、苹果先后尝试 VR 硬件、VR 视频等内容,国内企业也开始往自身业务加入 VR 元素。今年春节过后,VR 热度飞速上涨,各大投行、研究机构开始把重心转向 VR 市场,大量相关报告和新闻稿随处可见。一直到今天,VR 的热度还处在不断上升的过程中。

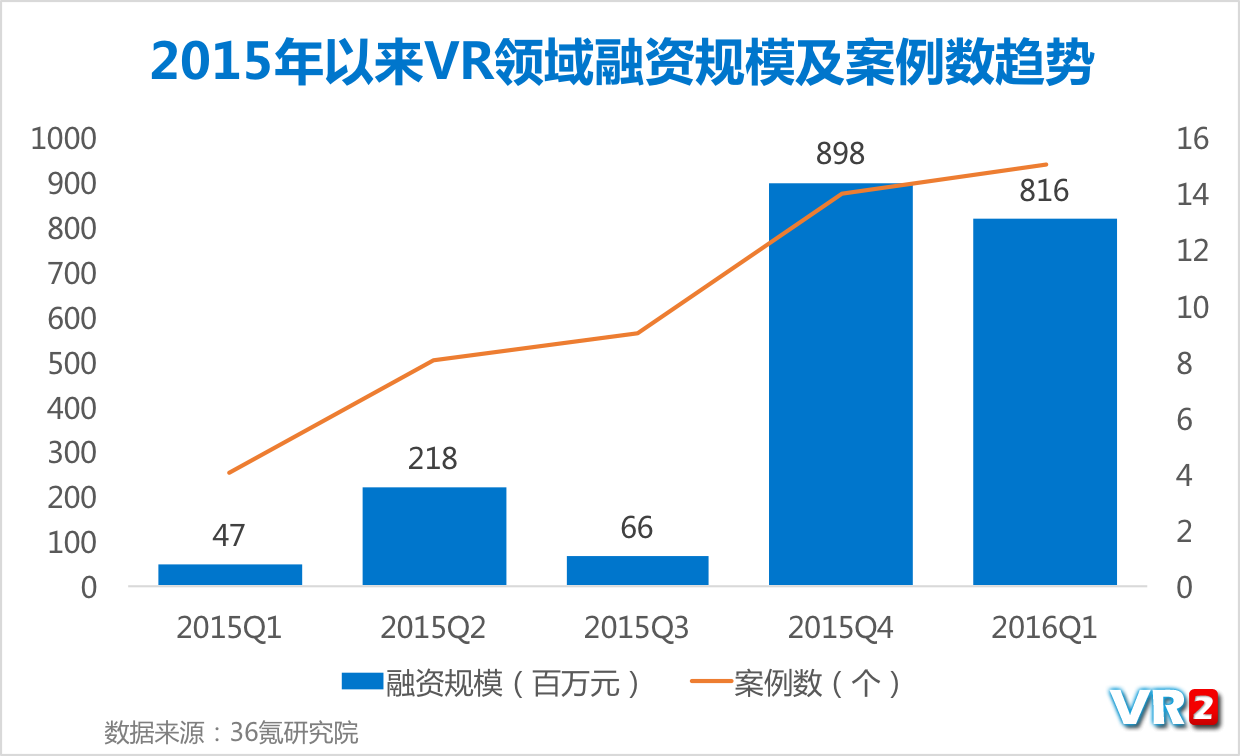

二、融资数据

上图为 2015年 以来 VR 领域的融资规模和融资案例数。从融资数据我们同样可以看出,VR 领域爆发于 2015年年 底。2015年 前三个季度,VR 领域的投资处于一个平淡期,直到 Q4, 14 例融资事件发生,融资规模蹿升至近 9 亿元,比前三季度总和还要高。2016年 第一季度,受一定春节因素影响,1月 和 2月 一级市场处于低迷期,3月VR 继续爆发,带动整个季度总融资规模达到 8.16 亿。再一次验证了 VR 逐渐火起来的过程和时间点。

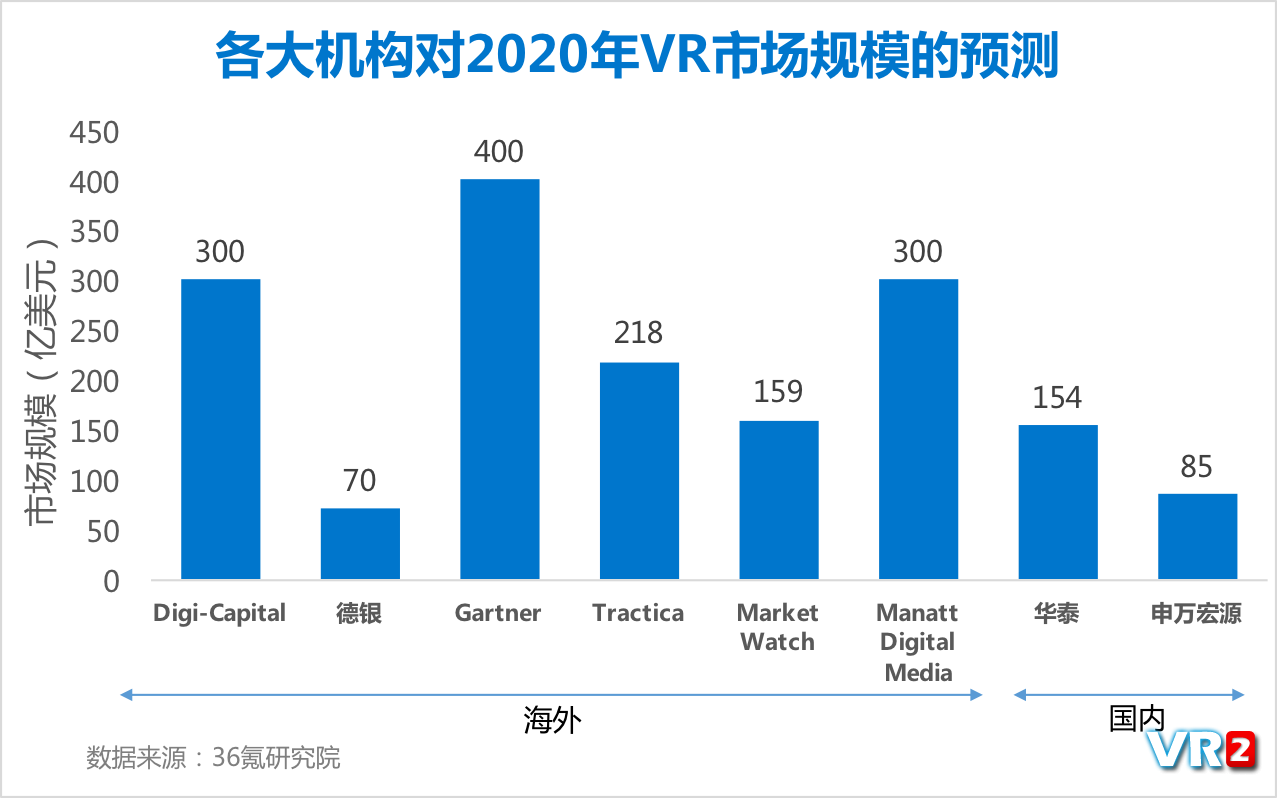

三、市场预测

上图为各大中外投行、研究机构对 2020年VR 领域全球市场规模的展望,从各家报告整理得来。VR 热度快速攀升,各大机构也陆续发布了 VR 报告,并通过自家的模型对市场规模进行了 2020年 的预测。先看国外投行,Gartner 给出了最高的 400 亿美元,向市场传达了非常积极的情绪,并视 VR 为继互联网的下一个爆发点。另四家机构的预测都徘徊在 150-300 亿美元的区间内,差异不大。只有德意志银行略显悲观,预测 2020年VR 的市场规模只有 70 亿美元。国内机构则相对保守,华泰预测为 154 亿美元,申万宏源只给出 85 亿美元的预测,略高于德银。值得一提的是,世界第一大投行高盛直接预测到了 2025年,给出高达 800 亿美元的市场规模,让各路投资人都对这一潜力巨大的领域眼前一亮。

由这些维度看来,VR 的爆发已是不可阻止的了。得知了 VR 是如何火起来的和它现在的火爆程度,让我们看看这半年时间,这个热点给企业或投资人带来了什么。

第二部分:

对于创投行业的投资,需要一定的周期才能看到结果,毕竟一级市场有流通性差,信息不透明等特点。因此,让我们直接聚焦于 A 股上市公司,看看 VR 给上市公司或 A 股投资人带来了什么。

我们筛选出 40 家进入 VR 领域的上市公司,并将其按 VR 业务类型分类,其中涉及内容软件、硬件、零配件提供分别有 20 家、12 家和 8 家。我们发现,大量企业是以战略入股或收购的形式迈入 VR 领域,毕竟 VR 技术要求高,想自己打造一个团队着实不易,这部分占 15 家,如博实股份通过参股思哲睿医疗,获得国内手术机器人领域最优秀团队,天音控股、爱施德、华谊兄弟都参股暴风魔镜项目。

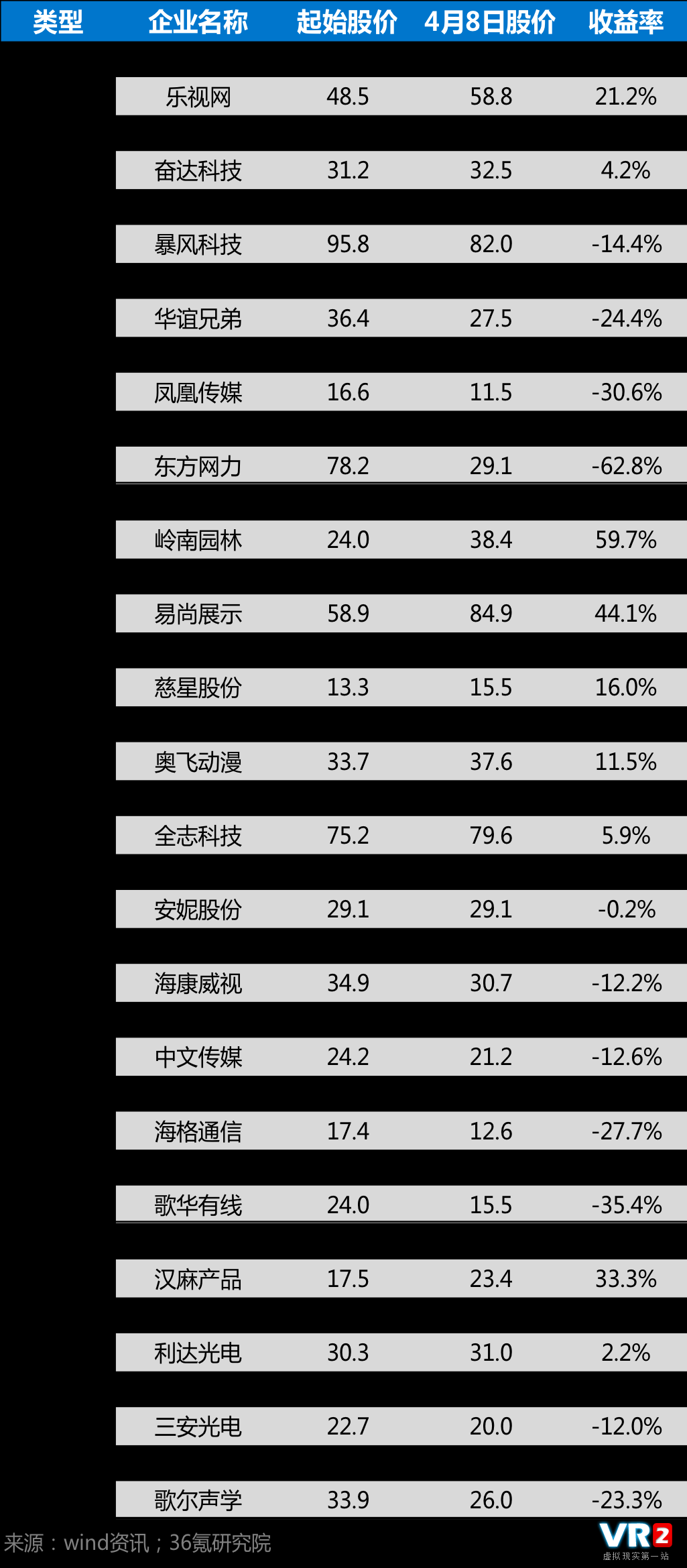

从之前的分析,我们得知,2015年11月 为 VR 潮爆发的开始。下面,我们设定一个场景,某投资人从 2015年11月VR 刚步入火爆期时就开始关注此领域上市企业股票,并以 11月2日(11月 第一个交易日)收盘价买入与 VR 概念相关的股票。之后,若有 VR 企业上市或以各种形式进入 VR 领域,就以公告当日的收盘价买入股票,我们将这些买入时的股价统称为 “起始股价”。以 2016年4月8日(上周五)为时间节点,来看看从开始到现在的收益如何。

我们看到,各个分类下的企业股票收益基本正负平分,但也有自己的特点。先总体来看,假设该投资人买入各公司的股票数相同,经计算,平均收益率为 2.7%。收益看似微小,要知道大盘在这一时期跌了 10.2%。如此一来,VR 概念确实给企业和投资人带来了不小的收益。

深入分析,带来收益的企业和亏损的企业正好各占一半。不过,硬件类企业的效果不佳,超半数的公司没有通过 VR 概念带来预期的正收益效果,总平均收益率为负 8.0%。究其原因,主要是由于国内 VR 技术还处于探索阶段,产出的硬件水平有限,虽然能给予用户前所未有的视觉体验,但得不到用户的长久肯定。“暴风科技” 上市初期凭借着暴风魔镜和牛市浪潮在不到 3 个月的时间从不到 10 元的发行价一举蹿升超过 300 元,待市场理性之后,股价一落千丈。内容软件和零部件供应商大类下的企业股价表现非常好,这段时期平均收益率分别达到 7.5%和 6.7%。内容软件的业务主要围绕在系统开发、软件平台搭建、图像数据处理和线下 VR 服务等,这些 “基础的东西” 正是处于初期发展的 VR 领域所急需的。而对于零部件供应商来说,技术要求不会像内容软件和成型硬件那么高,收入来源也会相对稳定。

由此可见,VR 火的这一路顺风顺水,整体确实也为企业和投资人带来了一些价值,但究其细节,还是有很多不像表面那样光鲜的地方。我们的投资需要一些理性,时而让数据说话,可以发现一些我们平时注意不到的问题。总之,VR 的热度还在持续上升中,希望它能经得起时间的考验。

评论 (0)